华微电子(600360)技术创新+产品结构优化,下游应用持续突破

lucy6568 专项索赔资讯

华微电子(600360)

安信证券孙远峰

事件:公司发布2018年年报,实现营收17.09亿元,同比增长4.55%,实现归属母公司股东的净利润1.06亿元,同比增加11.76%。

技术不断创新,研发力度加强。报告期内,公司不断加大研发力度,强化技术研发体系建设,形成以公司级和事业部级产品研发两级管理平台,突出重点研发项目。年报指出,公司已经建立了高端二极管、单双向可控硅、MOS系列产品、第六代IGBT国内较齐全、具备竞争力的功率半导体器件产品体系。在下游应用领域,积极向新能源汽车、变频家电、光伏等新兴领域加速拓展,为公司的持续发展奠定坚实的基础。近期公告指出,公司配股募集资金进一步深耕MOS、IGBT芯片。公告指出19年公司在超结MOSFET产品领域,完成多层外延工艺超结MOS自主工艺平台建设,开发以650V、800V系列为主体的产品,并继续开拓TV领域和电源领域,增加公司产品市场份额。IGBT方面,公司已经完成360V、600V、650V、1200V、0V系列,正在开发超高压IGBT产品,推动白色家电、工业变频、光伏逆变等领域,并在新能源领域继续推广。

功率半导体“进口替代”之突破口,行业新应用打造新市场。国产品牌加速替代,国内龙头企业充分受益,功率半导体是各领域内核心零部件实现自主可控关键因素。WSTS数据,2018年全球半导体产值为4687.78亿美金,分立器件产值为241亿美金,占比约5%;WSTS预计2019年分立器件产值接近250亿美金。功率半导体细分子行业优势:1)制造和设计结合度高:逻辑芯片的设计公司只需要设计,制造采用代工模式,而功率半导体需要同时结合设计和制造,采用IDM模式,需要深入理解和积累;2)研发投入较低:集成电路追求小线宽,研发成本太高了,而功率半导体不追求小线宽,所以研发投入较低;3)市场多元化、新能源需求大。功率半导体产品迭代慢、市场多元化,降低了公司运营的风险。

投资建议:买入-A投资评级。我们预计公司2019年-2021年净利润分别为1.63亿、2.11亿、2.42亿元,净利润增速分别为53.5%、29.4%、14.7%,对应EPS分别为0.17、0.22、0.25元/股,鉴于公司在功率半导体行业内深耕积淀多年,积极卡位行业领先产品种类,给予6个月目标价7.1元,对应19年动态PE42X。

风险提示:宏观经济下行,新应用领域产品扩展进度不及预期

文章来源:安信证券

投资者风险提示:投资有风险,仅供参考

资料整理人:肖德志【执业证书编号:S1450611080021】免责声明 本订阅号所发布的内容和意见仅供参考,在任何情况下,本订阅号所发布的信息或所表述的意见并不构成对任何人的投资建议,接收人应依据个人情况自行判断是否采用本订阅号所载内容,接收人因使用本订阅号所载任何内容所引致的任何损失自行承担风险。扫一扫关注更多惊喜

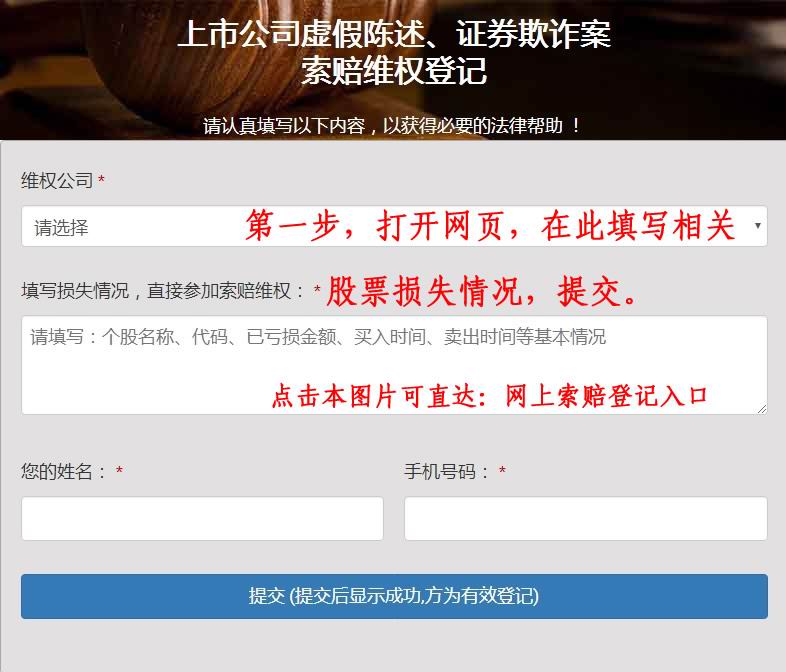

索赔登记方法:网上索赔登记入口

王虎律师 证券诉讼项目 现开放投资者索赔登记,符合索赔条件的投资者,可自即日起,在股盾网(lawyerwh.com)页面“索赔维权登记”栏填写损失情况,参加维权索赔征集(网址:www.lawyerwh.com)。或直接微信、电话联系王虎律师:13538024498(手机点此处拨号),办理索赔征集报名事务。

第一步,打开索赔登记网页,向下拉到“索赔维权登记”栏,填写股票损失情况。网上索赔登记入口

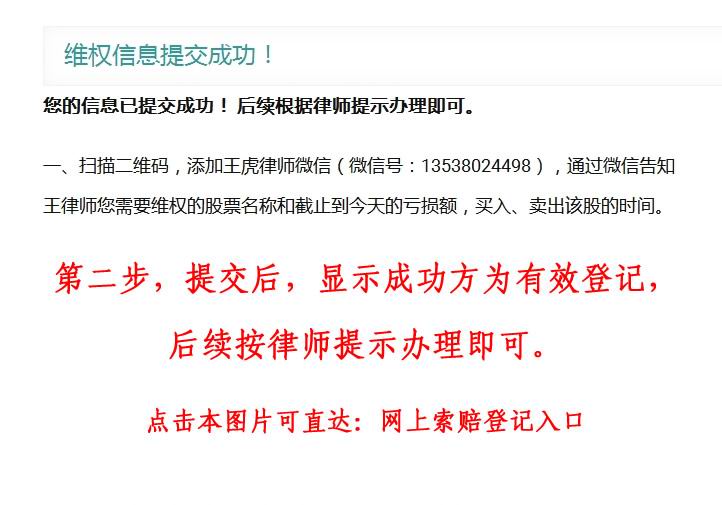

第二步,提交后会提示“登记成功”,索赔登记成功,后续按律师提示办理即可。

微信联系王虎律师,可以咨询相关索赔登记情况。

联系我们:

王虎 律师

股盾网证券律师团队

电话/微信:13538024498

索赔登记网址:http://www.lawyerwh.com 网上索赔登记入口

快递地址:广东省深圳市宝安区新桥万安路132号万丰城1楼